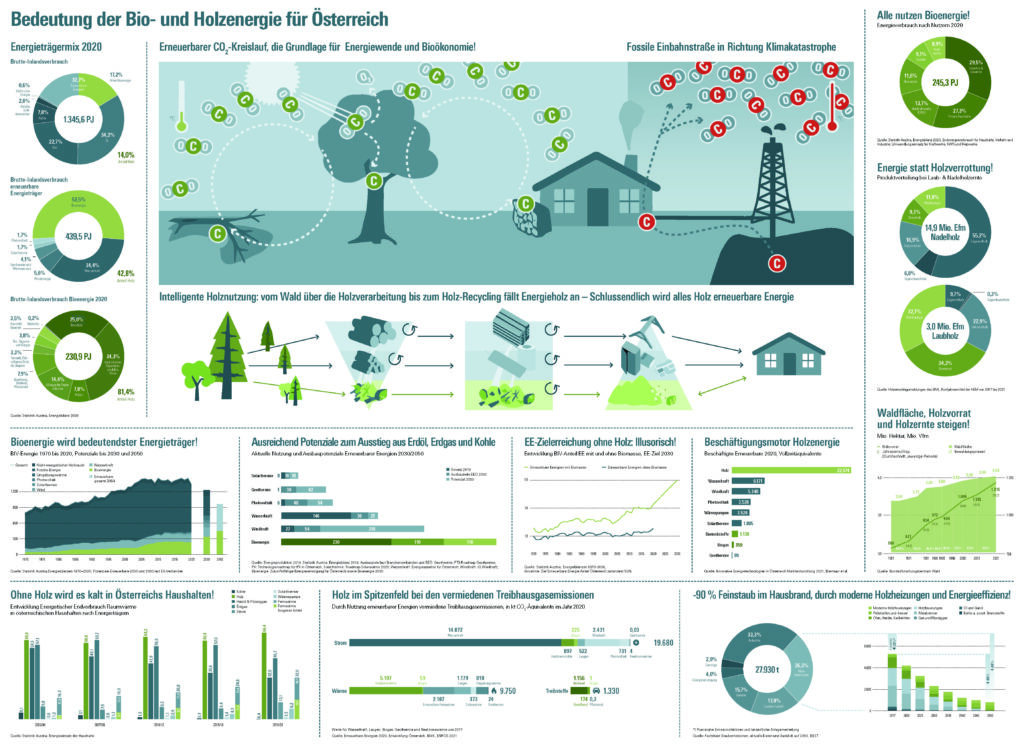

Bedeutung der Bio- und Holzenergie für Österreich

Bioenergie in Österreich

Die Bioenergie hat sich in den vergangenen Jahren zur wichtigsten heimischen Energiequelle und zu einer tragenden Säule der Energieversorgung entwickelt. Durch die energetische Nutzung von Biomasse können kostspielige Importe von Erdgas und Erdöl aus teils politisch instabilen Staaten über weite Entfernungen verringert werden. Dies erhöht die Unabhängigkeit bei der Energieversorgung und mildert auch soziale Probleme bei der heimischen Bevölkerung, die durch steigende Gas-, Öl- und Strompreise verursacht werden. Der dezentrale Weg der heimischen Biomassenutzung ist zukunftsweisend, weil er Arbeitsplätze und Wertschöpfung in der Region schafft.

Bei allem Bestreben nach Wachstum und weiterem Ausbau der Bioenergienutzung darf nicht übersehen werden, dass der Rohstoff Biomasse nicht unbegrenzt verfügbar ist. Vor allem ökologische Grenzen der Biomassenutzung sind zu beachten. Die nachhaltig vorhandenen Biomassepotenziale müssen daher bestmöglich mobilisiert und mit höchstmöglicher Effizienz genutzt werden.

Wichtigster erneuerbarer Energieträger

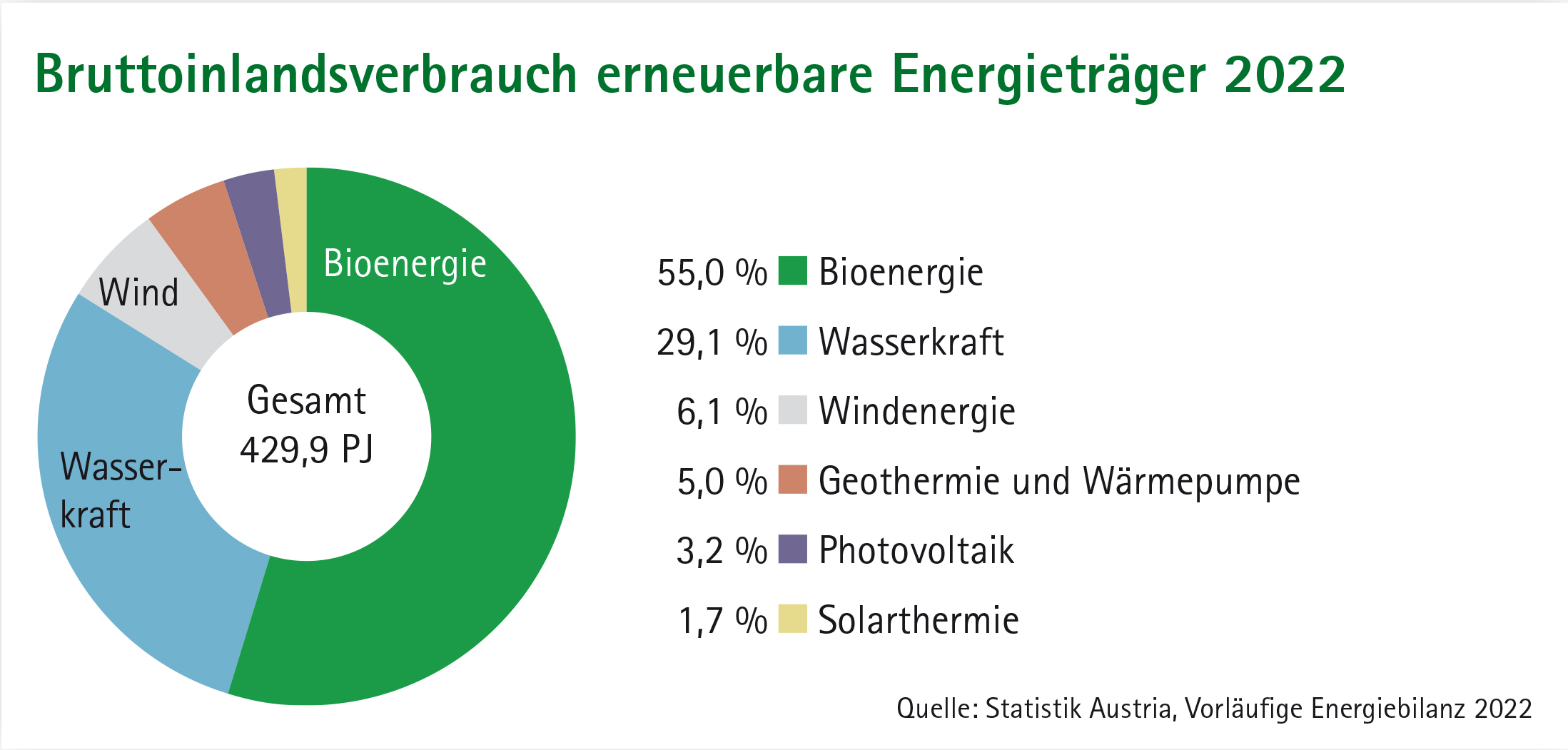

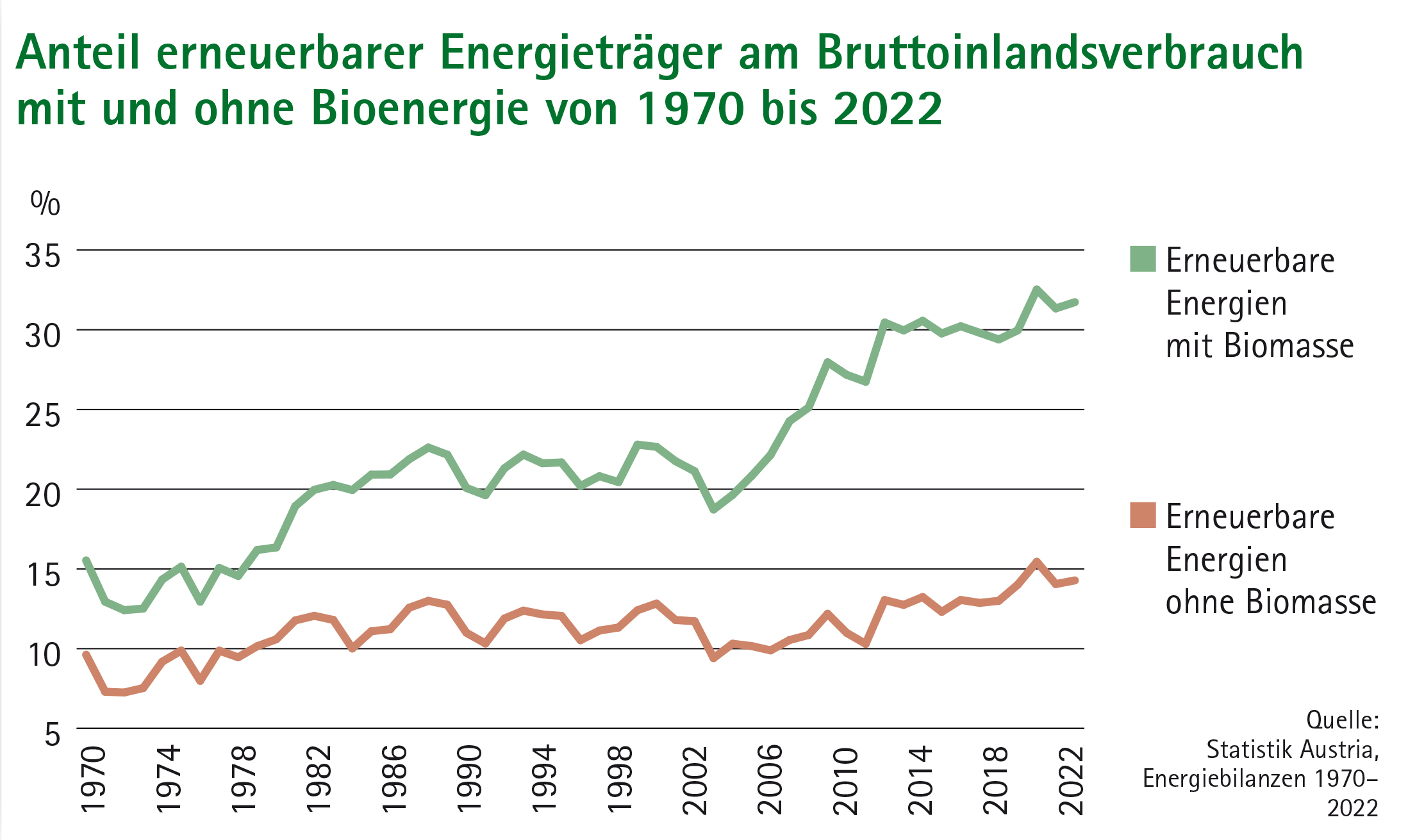

Die Bedeutung der Bioenergie ist in Österreich in den vergangenen Jahren stetig gestiegen. Sie ist mit einem Anteil von 55 Prozent der wichtigste erneuerbare Energieträger. Der Anteil der Bioenergie am gesamten Energieverbrauch konnte zwischen den Jahren 1990 und 2022 von neun auf 17,5 Prozent gesteigert werden, obwohl sich der Energieverbrauch in Österreich innerhalb dieser Periode um 29 Prozent erhöht hat. Diese Steigerung war nur möglich, weil der Biomasseeinsatz seit dem Jahr 1970 absolut um mehr als das 5-Fache ausgebaut werden konnte. Österreich musste gemäß EU-Vorgaben im Jahr 2020 einen Anteil von 34 Prozent erneuerbarer Energie im Energiemix erreichen. Tatsächlich wurde 2020 ein Wert von 36,5 % erreicht, doch ist dieser hohe Anteil auf den Pandemie-bedingten verminderten Einsatz von Erdölprodukten zurückzuführen. Ohne Biomasse wäre das 34-Prozent-Ziel für 2020 unerreichbar gewesen. Der Anteil der übrigen erneuerbaren Energiequellen schwankt seit Jahrzehnten zwischen 10 und 14 Prozent und hat sich erst kürzlich durch den Ausbau von Photovoltaik und Wärmepumpen geringfügig erhöht.

Verwendung der Bioenergie

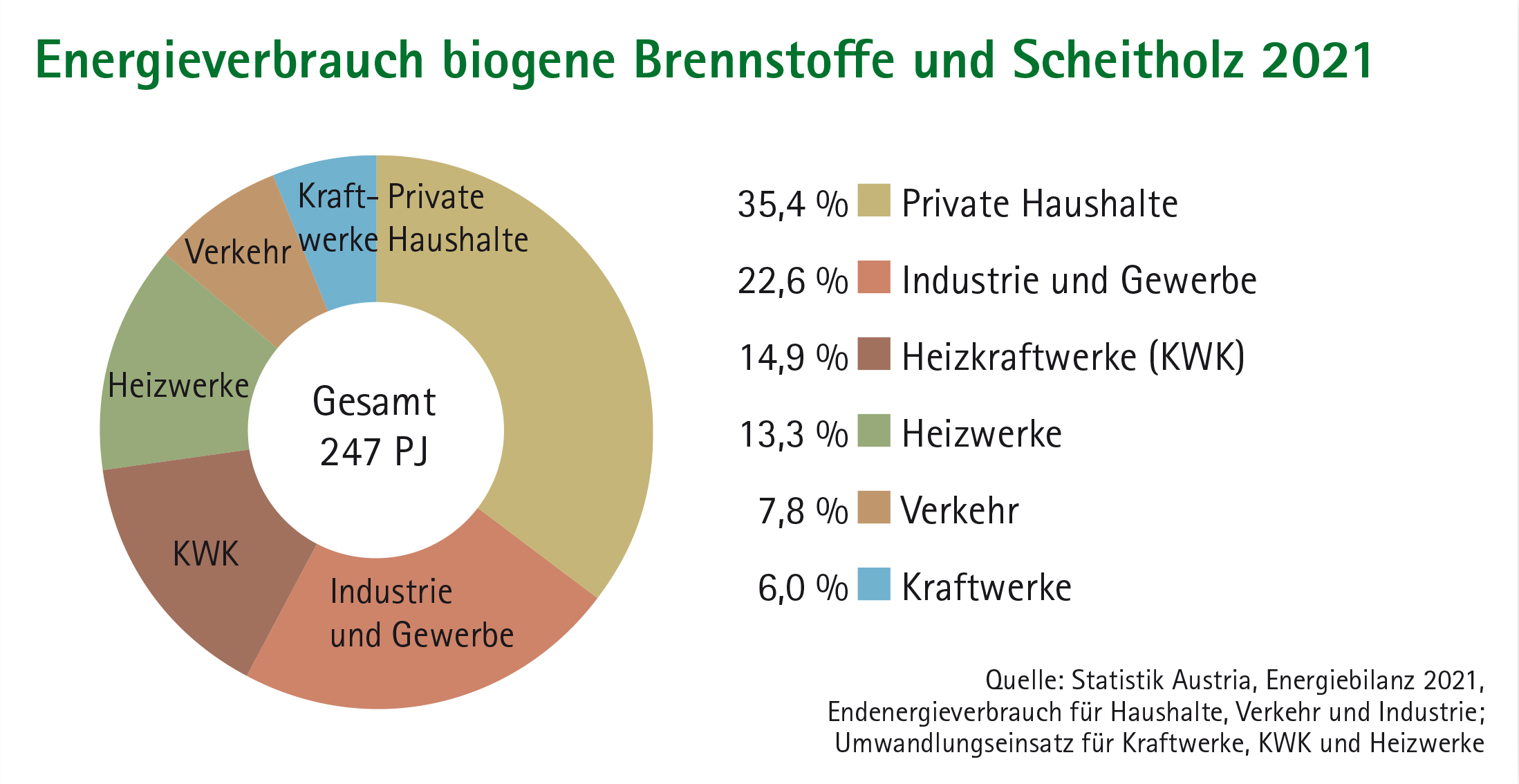

Der energetische Endverbrauch von Bioenergie hat sich in Österreich von 137 Petajoule im Jahr 2005 um 65 Prozent auf 226 Petajoule im Jahr 2021 erhöht. Der Wärmemarkt war 2021 mit einem Anteil von 84 Prozent der zentrale Markt für die Bioenergie, gefolgt von Biotreibstoffen mit einem Marktanteil von 9 Prozent und der Ökostromerzeugung aus Biomasse und Biogas mit 7 Prozent. Bioenergie kommt vor allem den Haushalten zugute. Eine Analyse der in Österreich eingesetzten biogenen Brennstoffe und Scheitholz zeigt, dass mehr 35 Prozent der Brennstoffe zum Heizen in privaten Haushalten verwendet wird. 21 Prozent der Bioenergie wird im produzierenden Bereich eingesetzt – alleine 18 Prozent in der Holz- und Papierindustrie. 34 Prozent der Biomasse wird in Holzkraftwerken oder Heizwerken zur Strom- und Fernwärmeproduktion eingesetzt, wobei Fernwärme zu 46 Prozent von privaten Haushalten und zu 39 Prozent von öffentlichen und privaten Dienstleistungsgebäuden genutzt wird. Nur 1,7 Prozent der Biomasse wird im Dienstleistungssektor direkt zum Heizen verwendet.

Rohstoffe

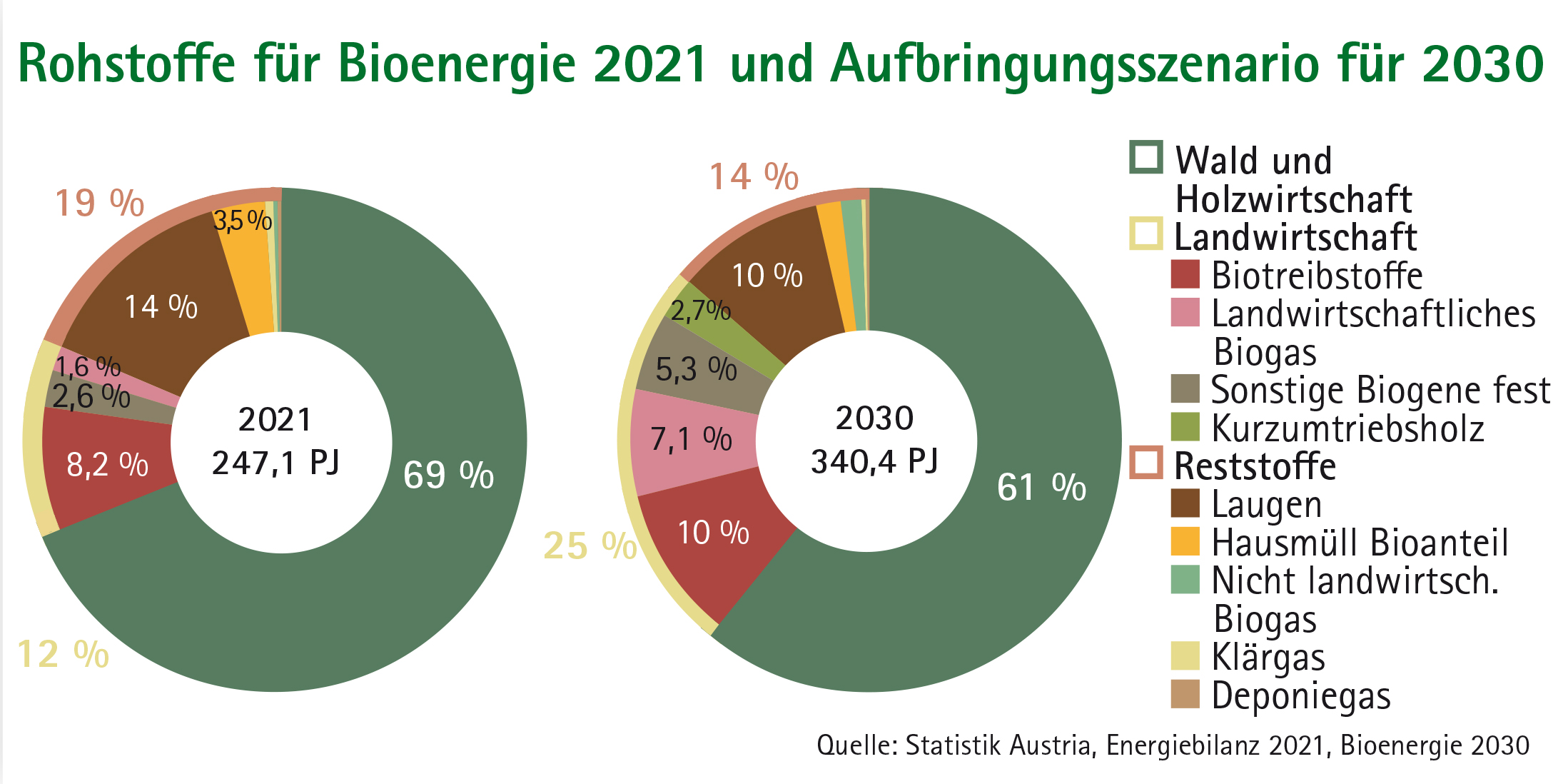

Lange Zeit dominierte die Verwendung von Scheitholz den Biomassemarkt. Erst in den vergangenen Jahren rückte die Nutzung von biogenen Brenn- und Treibstoffen (z. B. Hackgut, Sägenebenprodukte, Pellets, Biotreibstoffe und Biogas) in den Vordergrund und gewann aufgrund des starken Marktwachstums immer mehr an Bedeutung. Der Einsatz von Brennholz ist aber weiterhin relativ stabil geblieben. Im Zuge der Energiekrise und des russischen Angriffskrieges in der Ukraine sowie der unsicheren Versorgungslage mit fossilen Brennstoffen ist die Nachfrage nach Scheitholz in der jüngsten Zeit stark gewachsen. Der Wald ist die bedeutendste Rohstoffquelle für den Biomassesektor. Im Jahr 2021 basierten 83 Prozent der in Österreich eingesetzten Biomasse auf Holz. Der Rest kam aus der Landwirtschaft und dem Abfallsektor, wobei Biotreibstoffe einen Anteil von 8 Prozent aufwiesen, gefolgt von biogenem Hausmüll mit 3,5 Prozent, Biogas, Klärgas und Deponiegas mit 2,7 Prozent, sonstigen festen biogenen Brennstoffen mit 2,6 Prozent sowie Holzkohle mit 0,2 Prozent.

Ausbaupotenziale

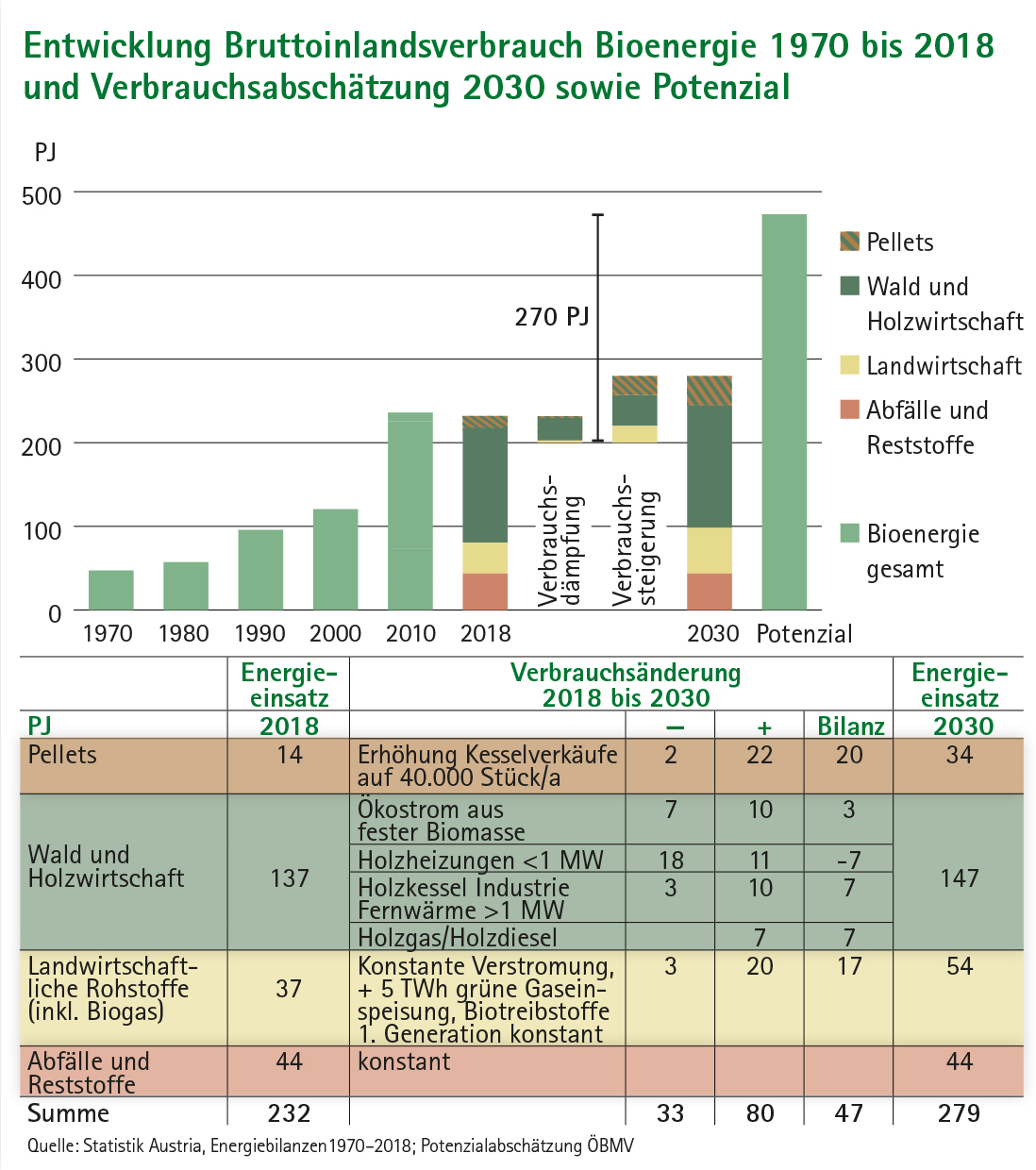

Eine Potenzialabschätzung des Österreichischen Biomasse-Verbandes geht bis 2030 von einem realisierbaren Bioenergiepotenzial von 340 PJ aus; bis 2050 wäre ein Bioenergieeinsatz von etwa 450 PJ möglich. Bis 2030 könnte der Bruttoinlandsverbrauch von Bioenergie um mehr als 90 PJ ausgebaut werden. Nur etwa 40 Prozent des Ausbaupotenzials stammen aus der Forstwirtschaft. Der Großteil, beinahe 60 Prozent, erschließt sich aus Landwirtschaft. Mit einem Anteil von einem Viertel am Ausbaupotenzial könnte Biogas seinen energetischen Einsatz gegenüber 2021 fast versechsfachen. 10 Prozent der zusätzlichen Mengen könnten durch Kurzumtriebsflächen bereitgestellt werden, mehr als 15 Prozent in Form von Biotreibstoffen.

Aktuell wird der Ausbau der Bioenergie nicht durch die Verfügbarkeit von Biomasse, sondern durch die Aufnahmefähigkeit der Märkte (Raumwärme, Verkehr, Strom, Fernwärme, …) begrenzt. Dieses Bild wird auch durch mehrere in Österreich zur Verfügung stehende Studien zur Energiewende bestätigt.

Die vorliegenden Konzepte sind von einer starken Reduktion des Energieverbrauchs gekennzeichnet, wodurch sich die Marktanteile der Bioenergie auch ohne signifikante Mengensteigerung massiv erhöhen. In praktisch allen vorliegenden Energiewendeszenarien entwickelt sich die Biomasse bundesweit zum bedeutendsten Energieträger und überholt damit bereits mittelfristig Erdöl und Erdgas.

Im Bereich Rohstoffe gilt es, die Bereitstellung von Biomasse für die energetische Nutzung auszubauen und zu professionalisieren. Dazu müssen einerseits mehr finanzielle Mittel für Forschung und Entwicklung sowie für die Umsetzung von Pilot- und Demonstrationsprojekten bereitgestellt werden, andererseits müssen gezielte Investitionsförderprogramme und spezifische Flächenförderprogramme – speziell für die Forcierung von alternativen Energiepflanzen – klare Anreize für die Produktion und Bereitstellung von zusätzlicher Biomasse schaffen.

Holz

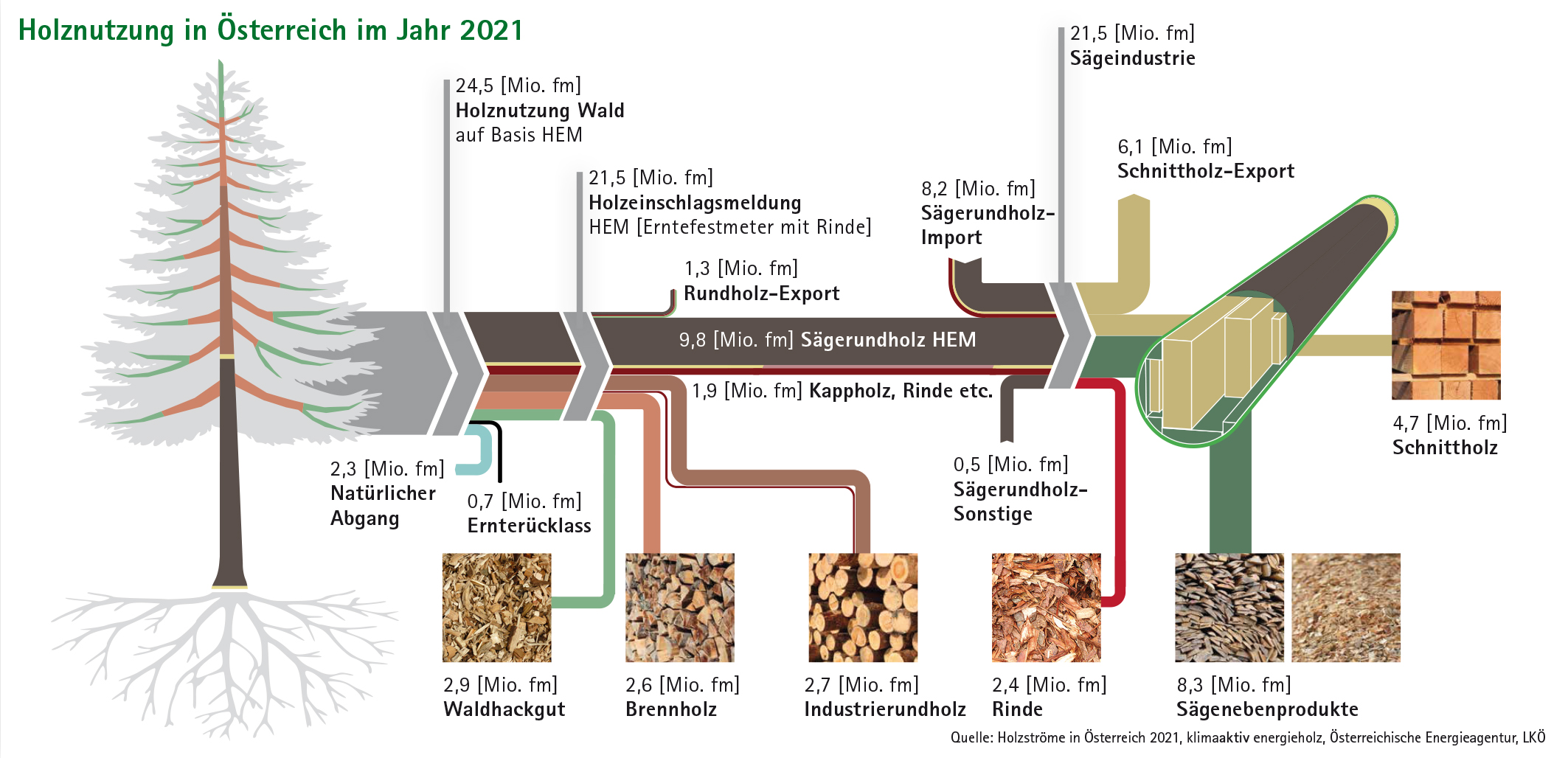

Der Wald ist und bleibt die bedeutendste Rohstoffquelle für den Biomassesektor. Österreich verfügt derzeit über historisch hohe Holzvorräte; seit 1960 ist das Holzvolumen in Österreichs Wäldern um etwa 56 Prozent angewachsen. Im Rahmen der Nachhaltigkeit wird immer weniger Holz genutzt als zuwächst. Insgesamt wurden in Österreich 2021 rund 27 Millionen Festmeter Holz in Haushalten, Gewerbebetrieben und in der Holz verarbeitenden Industrie (Sägewerke, Platten-, Papier- und Zellstoffindustrie) energetisch genutzt. Bis 2030 könnte der Energieholzeinsatz auf knapp 31 Millionen Festmeter gesteigert werden. Dies kann jedoch nur gelingen, wenn der Holzeinsatz in Österreich in der stofflichen und energetischen Verwertung deutlich erhöht wird und rasch umfassende Maßnahmen zur Mobilisierung der Potenziale, vor allem im bäuerlichen Kleinwald, gesetzt werden. Dazu wird Folgendes unterstellt:

- Der Holzeinschlag gemäß Holzeinschlagsmeldung erhöht sich von 21,5 Millionen Festmeter (Erntefestmeter inkl. Rinde) auf 29 Millionen Festmeter im Jahr 2030.

- Der Holzimport bleibt in etwa konstant, die Exporte von Pellets werden reduziert.

- Das sonstige Holzaufkommen (von Holzeinschlagsmeldung nicht erfasste Mengen), von Flurgehölzen, Strauchschnitt, Alt- und Gebrauchsholz etc. erhöht sich von 8 auf 9 Millionen Festmeter im Jahr 2030.

Wald liefert Vielzahl an Sortimenten

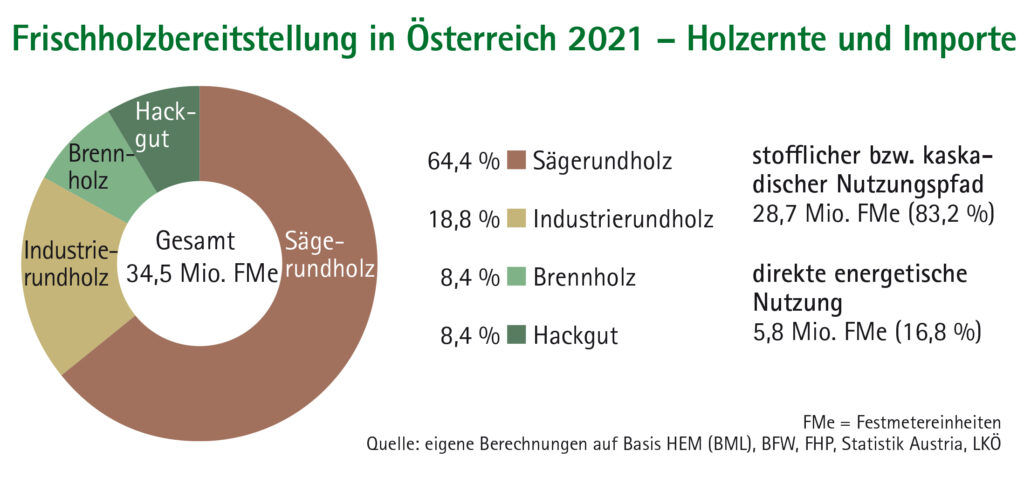

In einem erntereifen Waldbestand fallen bei der Holzernte gleichzeitig für alle Verwertungsbereiche Baumteile an. Das wertvollste Holz bilden die stärksten, möglichst geraden und astfreien unteren Stammteile, die als Sägerundholz oder sogar als Furnierholz oder Fassholz die höchsten Preise am Holzmarkt erzielen. Aus den dünneren und qualitativ ungünstigeren Stammteilen wird einerseits Industrieholz für die Papier- und Zellstoff sowie die Plattenindustrie und andererseits Energieholz (Scheitholz oder Hackgut) erzeugt. Starke Äste, sehr krumme oder von Sturm oder Käfern beschädigte Baumteile werden in erster Linie zu Energieholz verarbeitet. An einem Waldort fallen während der Waldpflege und auch bei der Ernte des reifen Bestandes im Zuge einer optimalen Verwertung neben den Sortimenten für die Holz verarbeitende Industrie erhebliche Mengen an Scheitholz und Hackgut an. Die Waldbesitzer teilen die anfallenden Holzmengen nach den Grundsätzen der Marktwirtschaft in Sortimente (Sägerundholz, Industrieholz, Energieholz) ein. Dabei werden etwa 80 Prozent der in Österreich eingesetzten Frischholzmenge industriell verwertet. Die übrigen 20 Prozent dienen als regionaler Brennstoff in Österreichs Haushalten.

Markt regelt Verwertungspfade

An jedem Punkt der Wertschöpfungskette – sowohl bei der Holzbereitstellung durch den Waldbesitzer als auch bei der Holzverarbeitung in Gewerbe und Industrie – sorgt die betriebswirtschaftliche Optimierung nach den Regeln des Marktes dafür, dass die Haupt-, Koppel- und Nebenprodukte den jeweils besten Verwertungspfad einschlagen. Gesetzliche Vorgaben zur Rohstofflenkung würden zum Marktversagen führen und wären daher für alle Teilnehmer am komplexen Holzmarkt kontraproduktiv. Immer wieder geführte Diskussion um die stoffliche „oder“ energetische Nutzung von (biogenen) Rohstoffen geht am Kern der Sache vorbei. Die Lösungsansätze liegen nicht im „Entweder-oder“, sondern im „Sowohl-als-auch“. Fast die gesamte auf den Markt gebrachte Holzmenge wird nach dem Marktdurchlauf früher oder später energetisch verwertet. Überspitzt könnte man formulieren: „Alle Wege der Wertschöpfungskette Holz führen in den Ofen.“ Das Ziel sollte sein, eine möglichst große Holzmenge unter Wahrung der Nachhaltigkeitsprinzipien dem Markt zuzuführen und einen möglichst intelligenten Marktdurchlauf mit höchster Wertschöpfung und Energieeffizienz zu gestalten.

Nachhaltigkeit von Biomasse

Die EU-Kommission befasst sich seit einiger Zeit im Zusammenhang mit der Erneuerbare-Energie-Richtlinie (RED) mit Arbeiten zu Nachhaltigkeitskriterien für feste Biomasse und Biogas, aus denen Wärme, Kälte, Strom oder Treibstoffe erzeugt werden. Es wird über die Einführung noch stärkerer Nachhaltigkeitskriterien nachgedacht, was vor allem waldreiche EU-Mitgliedsstaaten, darunter Schweden, Finnland und Österreich, ablehnen. Auch der Österreichische Biomasse-Verband spricht sich klar gegen die Einführung von zusätzlichen Nachhaltigkeitskriterien für feste Biomasse und Biogas im Rahmen eines harmonisierten europäischen Nachhaltigkeits-Rahmenwerks aus, denn die Nachhaltigkeit der Biomasseproduktion in der EU wird für die Forstwirtschaft über die nationalen Forstgesetze und für die Landwirtschaft über Vorgaben zur Cross Compliance ausreichend sichergestellt. Darüber hinaus besteht mit PEFC ein praxistaugliches Zertifizierungssystem für die nachhaltige Holz- und Biomasseproduktion. Neue Nachhaltigkeitssysteme und Zertifikate bedeuten daher nur zusätzlichen Bürokratie- und Kostenaufwand. Das Hauptaugenmerk muss vielmehr darauf gerichtet werden, den Import von nicht nachhaltig produzierter Biomasse aus Drittstaaten zu unterbinden bzw. nicht für die EU-Zielerreichung bei erneuerbaren Energien anzurechnen.

Publikationen zum Thema:

Volkswirtschaftliche Bedeutung der Bioenergie

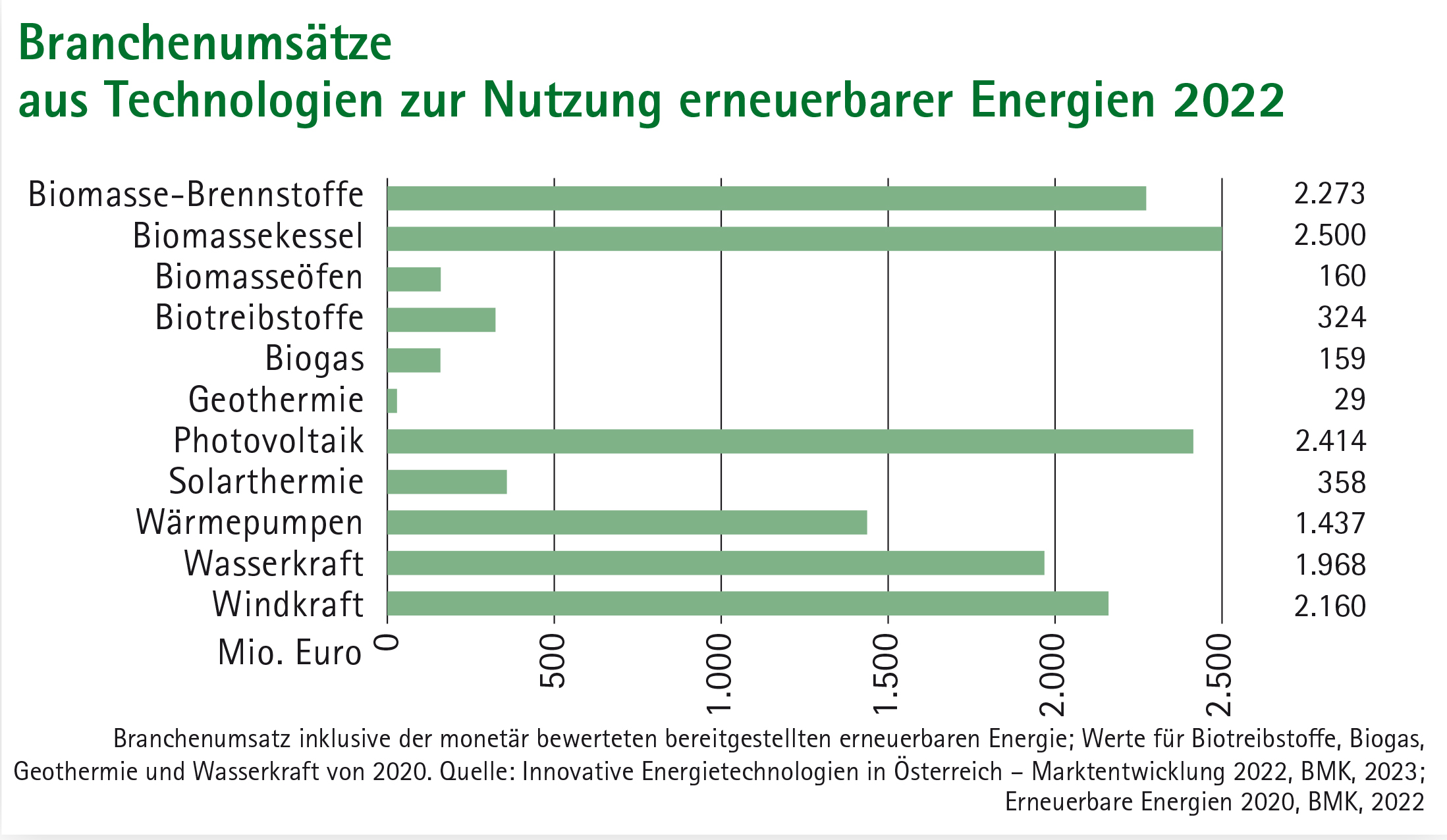

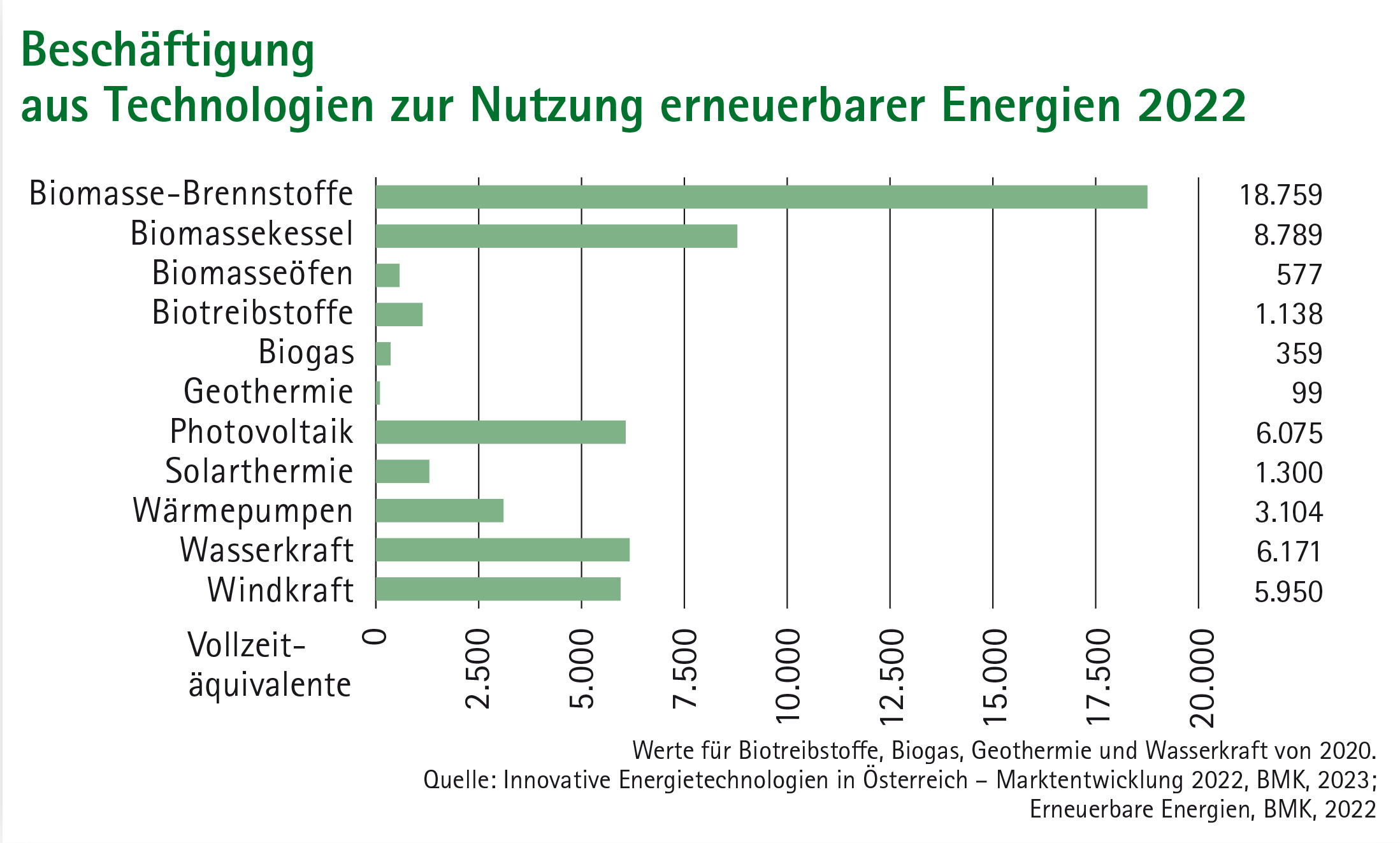

Der verstärkte Einsatz von Technologien zur Nutzung erneuerbarer Energie erhöht nicht nur den nationalen Selbstversorgungsgrad mit Energie, sondern bringt auch eine Umstrukturierung der heimischen Wirtschaft in Richtung eines zukunftsfähigen Wirtschaftssystems mit sich. Technologien zur Nutzung erneuerbarer Energie haben in Österreich in vielen Bereichen eine lange Tradition, aus der Marktführerschaften, Patente und Forschungskompetenzen hervorgegangen sind. Dieser Hintergrund eröffnet den heimischen Unternehmen auch große Chancen auf den Exportmärkten und bringt dem Staat eine hohe inländische Wertschöpfung. Die Biomassebranche erwirtschaftete im Jahr 2022 einen Gesamtumsatz von mehr als 5,4 Mrd. Euro, feste Biomasse trug dazu etwa 4,9 Mrd. Euro bei. 54 % der Arbeitsplätze im Sektor Erneuerbare Energien sind im Bereich der Nutzung fester Biomasse angesiedelt. Der Hauptteil der Arbeitsplatzeffekte resultiert aus der Bereitstellung der Brennstoffe (Stückgut, Hackgut, Holzpellets …).

Wertschöpfung mit Heizkesseln und Öfen

Angetrieben durch hohe Preise und die unsichere Versorgungslage bei fossilen Brennstoffen wurde im Jahr 2022 eine Rekordzahl von 31.060 modernen Holzheizungen am österreichischen Inlandsmarkt abgesetzt. Verkauft wurden 22.968 Pelletskessel, 2.583 Stückholz-Pellets-Kombikessel, 3.264 Stückholzkessel und 2.245 Hackschnitzelkessel <100 kW. Zusätzlich wurden rund 2.300 Pelletsöfen, 7.400 Holzherde und 12.600 Kaminöfen veräußert. Der Gesamtumsatz österreichischer Biomassekessel-Firmen (2.500 Millionen Euro) sowie heimischer Ofen- und Herdproduzenten (160 Millionen €) lag 2022 bei 2,7 Milliarden Euro. Dies brachte einen Beschäftigungseffekt von etwa 9.400 Arbeitsplätzen mit sich. Österreichische Kesselhersteller vertreiben 80 Prozent ihrer Produktion im Ausland, bei Pelletskesseln liegt die Exportquote bei 85 Prozent. Wichtigste Exportländer sind Deutschland, Frankreich und Italien. Zwei von drei installierten Biomassekesseln in Deutschland kommen aus Österreich.

Chancen für die österreichische Wirtschaft

Das beträchtliche Entwicklungspotenzial im Bioenergiesektor schafft Chancen für Einkommen und „Green Jobs“ in der Land- und Forstwirtschaft, in der Holz verarbeitenden Wirtschaft, in der Energiewirtschaft und im Brennstoffhandel, bei der Produktion von Maschinen und Geräten, im Anlagenbau, aber auch in Forschung und Entwicklung, Schulung, Beratung und Weiterbildung. Gelungene Geschäftsmodelle und Erfolgsgeschichten im Inland sind die Basis für den Export von Maschinen zur Ernte von Biomassen und zur Erzeugung von Biobrennstoffen sowie von Anlagen zur effizienten Nutzung von Biomasse zur Wärme-, Strom- und Treibstoffproduktion.