80 % des weltweiten Energiesystems basieren auf fossilen Quellen wie Erdöl, Erdgas oder Kohle. Was der Menschheit einst die industrielle Revolution und den technischen Forstschritt brachte, führt heute immer häufiger zu Kriegen und Konflikten und zerstört unsere Umwelt.

Abhängig von unsicheren Ölimporten

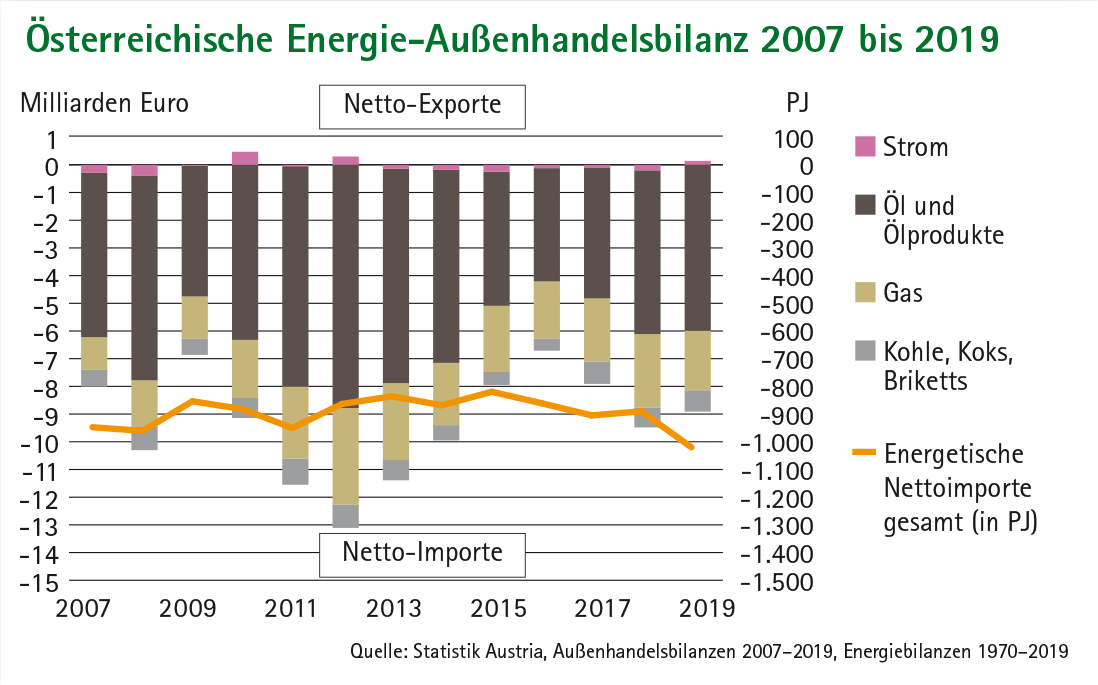

Österreich importiert etwa 70 Prozent seines Energiebedarfs – überwiegend in Form von Erdöl, Erdgas und Kohle. Im Jahr 2012 erreichte das Netto-Importvolumen mit 12,8 Milliarden Euro eine neue Rekordmarke. 2016 ging dieses Außenhandelsdefizit aufgrund des gesunkenen Ölpreises auf etwa 7 Milliarden Euro zurück, wobei die Importmengen der fossilen Energieträger in etwa konstant blieben. Das Außenhandelsminus im Bereich fossile Brennstoffe zieht Österreichs ansonsten positive Außenhandelsbilanz ins Negative. Der Großteil des Defizits entfiel mit über 4 Milliarden Euro auf Erdöl und Erdölerzeugnisse.

Österreich bezog in den letzten zehn Jahren 96 Prozent seiner Rohölimporte aus nur zwölf Ländern, darunter befinden sich politisch hoch instabile Staaten, die teilweise von Terrormilizen kontrolliert werden, wie z. B. Syrien, Libyen, Nigeria oder der Irak. Die Versorgungssicherheit muss hier stark infrage gestellt werden.

Militärische Kosten der Ölsicherung

Während die Gegner erneuerbarer Energien diese oft als zu teuer kritisieren und ihnen indirekte Kosten zuschlagen, kann bei fossilen Energien von Kostenwahrheit keine Rede sein. Neben den enormen Aufwendungen für Klima- und Umweltschäden sind auch militärische Maßnahmen zur Sicherung der Energieversorgung, insbesondere mit Erdöl, mit hohen Kosten verbunden, die nicht in den Energiepreisen abgebildet werden.

Roger Stern von der Princeton University ermittelte etwa für die „Basissicherung“ – primär durch Flugzeugträger – im Persischen Golf im Zeitraum von 1976 bis 2007 durchschnittliche jährliche Ausgaben von rund 230 Milliarden US-Dollar. Anita Dancs vom Western New England College schätzt die Kosten für die militärische Sicherung der Erdölströme (inklusive Irak) für das Jahr 2010 auf 166 Milliarden US-Dollar.

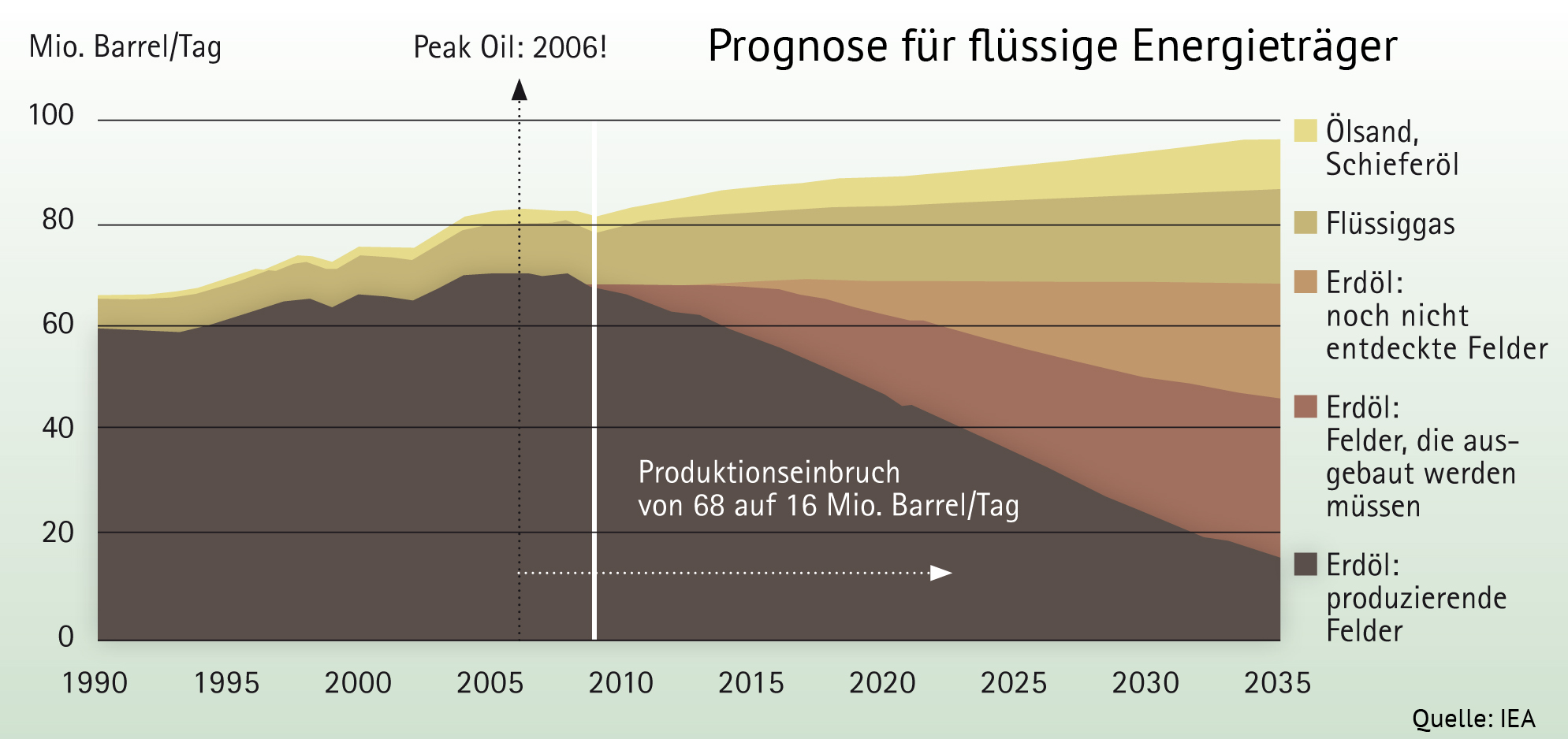

Die programmierte Ölkrise

Es ist seit langem bekannt, dass die Ölreserven der Welt endlich sind und nicht unbegrenzt zur Verfügung stehen. Umstritten ist nur, wann „Peak Oil“, der Höhepunkt der weltweiten Ölförderung, erreicht wird. Manche Experten meinen, der Gipfel wäre schon überschritten, andere erwarten Peak Oil in naher Zukunft. Verschärfend kommt hinzu, dass nicht nur die Ölreserven schwinden, sondern gleichzeitig die Nachfrage nach Öl stark gestiegen ist und vor allem in Asien, insbesondere in China und Indien, weiter steigen wird. Die Internationale Energieagentur (IEA) erwartet, dass die globale Nachfrage nach Erdöl (derzeit etwa 95 Millionen Barrel/Tag) schon im Jahr 2019 100 Millionen Barrel überschreiten wird und bis 2022 auf 104 Millionen Barrel pro Tag steigen wird. Investitionen in die Öl- und Gasproduktion sind dagegen als Folge des gesunkenen Ölpreises und eines erhöhten Angebots der OPEC zwischen 2014 und 2016 weltweit um 44 Prozent eingebrochen. Daher warnt die IEA für die nächsten Jahre vor Engpässen bei der Ölversorgung, was wiederum in einem steilen Preisanstieg bzw. Preisvolatilität resultieren könnte.

Unkonventionelles Erdöl

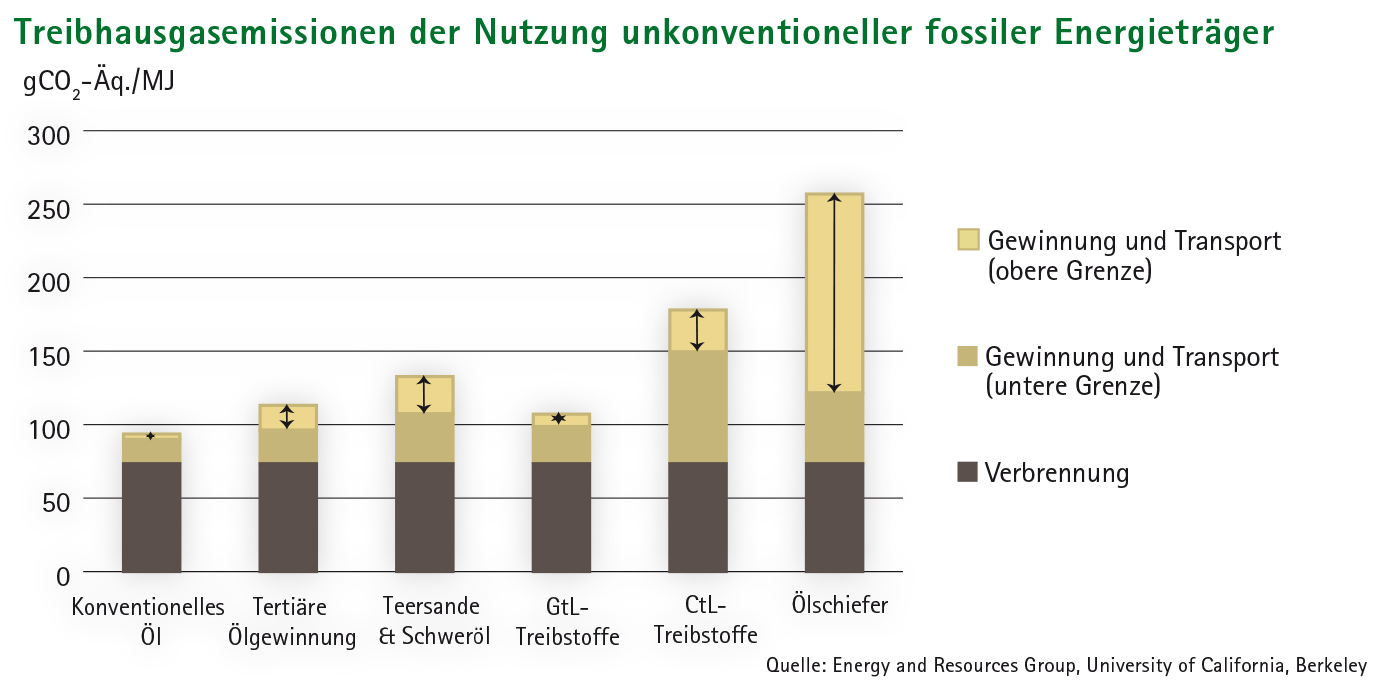

Im Gegensatz zu konventionellem Erdöl, das flüssig in der Erde lagert und relativ leicht zu fördern ist, ist der Abbau von unkonventionellen Öl mit weitaus höheren finanziellen, energetischen und ökologischen Kosten verbunden. In den USA hat mit dem „Fracking“ von Schieferöl 2009 ein neuer Produktionsboom eingesetzt. Es handelt sich um Ölvorkommen, die in undurchlässigem Schiefergestein eingeschlossen sind, das mit einem Gemisch aus Wasser, Sand und Chemikalien aufgesprengt werden soll. Umweltschutzorganisationen kritisierten eine mögliche Verunreinigung des Wassers durch die Chemikalien, den gewaltigen Landverbrauch sowie Risiken bei der Entsorgung der Fracking-Flüssigkeit. Der Ölpreisverfall in den letzten Jahren hat dieses Verfahren unwirtschaftlich gemacht, sdass dutzende Fracking-Firmen in den USA zusperren mussten.

Nachdem der Ölpreis Anfang 2018 zum ersten Mal seit drei Jahren wieder auf mehr als 70 US-Dollar/Barrel gestiegen ist, haben die großen US-Ölkonzerne ihre Schieferölförderungen unterstützt durch Steuersenkungen der Trump-Regierung wieder angekurbelt. Die Ölproduktion der USA ist deshalb auf über 10 Millionen Barrel pro Tag gestiegen

Bis vor einigen Jahren war es auch unrentabel, Ölsand-Vorkommen zu erschließen, um daraus Erdöl zu produzieren. Die Gewinnung und Weiterverarbeitung ist kostspielig und es entstehen riesige Kraterlandschaften beim Abbau. Das Verfahren ist zudem sehr energieintensiv, die aus Ölsanden gewonnenen Kohlenwasserstoffe (Rohöl, Bitumen) machen nur etwa ein Fünftel der gesamten Fördermenge aus. Der Rest besteht aus Sand, Ton und verschmutztem Wasser. Eine ebenfalls sehr teure Fördermethode besteht im Erschließen von tief im Meer befindlichen Lagerstätten. Die Gefahren für die Umwelt wurden uns im Jahr 2010 deutlich vor Augen geführt. Bei der Explosion der Bohrplattform „Deepwater Horizon“ vor der Küste im Golf von Mexiko verseuchten Millionen von Litern Rohöl riesige Flächen auf dem Meer, an den Meeresküsten, vor allem im Bereich des weitverzweigten Mississippideltas und auf dem Meeresgrund. Die endgültigen Auswirkungen auf Mensch und Natur sind noch nicht absehbar.

Gas – Schlüsselfaktor Russland

Gegenüber dem Jahr 1998 ging die Erdgasförderung innerhalb der EU 28 im Jahr 2015 bereits um 50 % zurück. Auch ein Anstieg der Importe aus Norwegen wird nicht verhindern können, dass ein schnell zunehmender Anteil des benötigten Erdgases nach Europa importiert werden muss. Für die europäische Gasversorgung wird daher Russland künftig eine Schlüsselposition einnehmen. Experten erwarten allerdings, dass die Exporte von Russland nicht mehr gesteigert werden können. Die russischen Erdgasreserven sind zwar sehr groß, jedoch zeigen einige große Gasfelder einen wesentlich schnelleren Förderrückgang, als er mit der Feldgröße kompatibel wäre. Ein großer Teil der verbleibenden Gasreserven liegt in Feldern, die ihr Fördermaximum bereits überschritten haben. Ein weiterer Anteil befindet sich in kleinen Gasfeldern abseits der Transportinfrastruktur. Diese Felder werden sicher nicht erschlossen, um die Gasförderrate zu erhöhen, sondern allenfalls zu einem späteren Zeitpunkt, um den dann einsetzenden Förderrückgang bei deutlich höheren Erdgaspreisen abzumildern. Die verbleibenden noch nicht erschlossenen großen Gasfelder liegen alle weiter östlich oder nördlich. Dort sind die Umweltbedingungen schwieriger, die Transportwege in Richtung Europa länger und die sommerliche Arbeitsphase wesentlich kürzer als in südlicheren Regionen. Dies führt notwendigerweise zu langen Erschließungszeiten und hohen Kosten. Zu den bestehenden Exportleitungen nach Europa sind weitere Projekte geplant bzw. in Bau (Yamal Pipeline, Nord Stream, Nabucco, South Stream). Diese Projekte werden die Importkapazität nach Europa nur unzureichend erhöhen.

Vermutlich werden sie alternativ zu bestehenden Leitungsverbindungen Erdgas unter Umgehung von Polen und der Ukraine nach Europa befördern. Es ist wahrscheinlich, dass potenzielle Lieferstaaten wie Turkmenistan oder der Iran das Erdgas lieber höchstbietend nach Asien verkaufen werden. Zudem sind die Transportwege nach China wesentlich kürzer als nach Europa.

Nach Österreich wird Erdgas bilanziell zu 70 Prozent aus Russland importiert. Physisch gelangt jedoch alles importierte Erdgas über eine Leitung des „Brotherhood“-Pipelinesystems aus Russland nach Österreich, da Österreich etwa 50 Prozent der insgesamt verfügbaren Gasmengen in andere europäische Staaten exportiert und norwegische Importe verrechnet werden.

Die programmierte Ölkrise

Seit einigen Jahren nimmt die Förderung von unkonventionellem Erdgas, insbesondere von Erdgas aus dichtem Schiefergestein – so genanntes „Shale-Gas“ – in den USA zu. Daraus wird mancherorts der Schluss gezogen, dass neue Fördertechnologien die kostengünstige Erschließung dieser Vorkommen ermöglichten und dass dies auch auf Europa übertragbar sei. Es gibt jedoch einige Gründe, die laut Experten gegen diese Sichtweise sprechen. Die Förderung von Gas aus Schiefergestein ist technisch sehr aufwändig und teuer. Der gesamte Prozess ist sehr umweltbelastend. Der Flächenverbrauch ist enorm und es besteht eine direkte Grundwassergefährdung. Die Förderrate der einzelnen Bohrungen lässt innerhalb eines Jahres oft bereits um 50 Prozent und mehr nach. Dies führt dazu, dass ältere Bohrungen immer schneller durch neue ersetzt werden müssen. Allein dieser enorme Flächenverbrauch ist in Europa undenkbar. Wie Satellitenaufnahmen zeigen, können 1.000 Quadratkilometer und mehr von einem Netz aus Straßen- und Bohrplätzen überzogen sein. In der Zwischenzeit müssen die Gasfirmen immer näher an Wohngegenden heranrücken, was zu Konflikten mit der Bevölkerung führt. In Mitteleuropa sind derartige Verwüstungen der Landschaft undenkbar, solange die bestehenden Umweltgesetze auch nur annähernd eingehalten werden.

Konkrete Pläne, auf österreichischem Boden an Schiefergas mittels Fracking zu gelangen, gab es bislang nur im niederösterreichischen Weinviertel. Dort liegt ein riesiger Schiefergas-Vorrat, den der Mineralölkonzern OMV ab 2020 im großen Stil fördern wollte. Das Vorhaben scheiterte aber am massiven Widerstand der Bevölkerung.

Das Bundesland Vorarlberg hat 2014 ein Verbot für Fracking zur Gewinnung von Erdöl oder Erdgas aus unkonventionellen Lagerstätten in seiner Landesverfassung verankert.